Les obligations convertibles

Une classe d’actifs asymétrique toujours méconnue

Arnaud Brillois, responsable de la gestion en obligations convertibles chez Lazard Asset Management et gérant du groupe de placements PRISMA ESG World Convertible Bonds, fait partie du cercle restreint des meilleurs gérants mondiaux dans sa classe d’actifs, ayant démontré depuis plus de dix ans sa capacité à générer de la surperformance avec une remarquable régularité. Il explique ici le fonctionnement des obligations convertibles et démontre l’intérêt de les intégrer dans une gestion de portefeuille.

Responsable de la gestion des obligations convertibles | Lazard Asset Management LLC, New York

Le fonctionnement des obligations convertibles

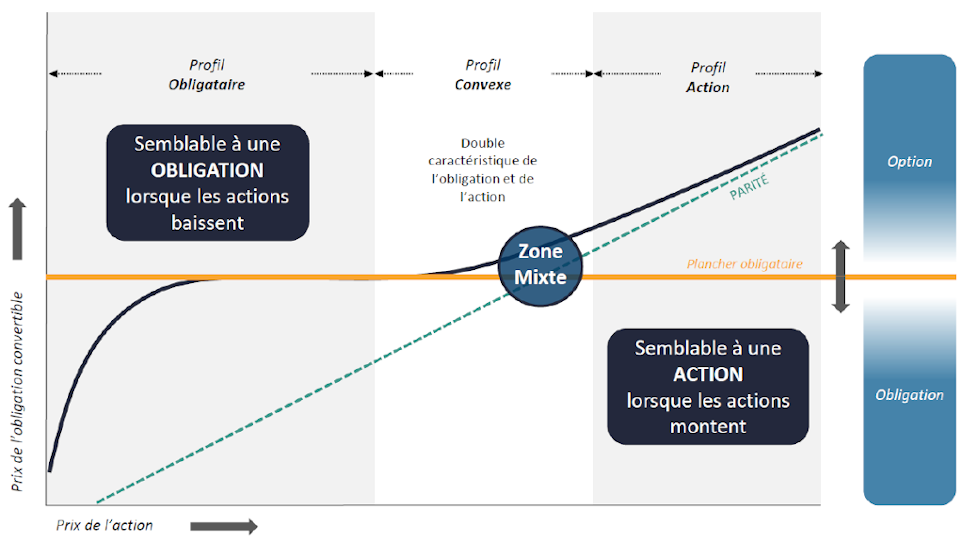

Les obligations convertibles partagent beaucoup de similarités avec les obligations d’entreprises classiques: elles ont une maturité, un coupon, un rendement à l’échéance et une sensibilité aux mouvements des taux d’intérêt. Ce qui fait leur particularité, c’est que les investisseurs ont la possibilité d’être remboursés en un certain nombre prédéfini d’actions de l’émetteur. Si le cours de l’action sous-jacente a fortement progressé durant la vie de l’obligation convertible, il devient en effet économiquement plus intéressant de convertir cette dernière en actions, ce qui revient à les avoir achetées au prix de conversion contractuel fixé lors de l’émission. Mais en cas de baisse de l’action en-dessous du prix de conversion, l’obligation convertible se comporte alors comme une obligation classique et est remboursée à son échéance en cash. C’est ce caractère hybride obligation en cas de baisse, action en cas de hausse, qui représente l’intérêt principal de cette classe d’actifs.

Durant la crise du Covid–19, ce caractère asymétrique a une nouvelle fois prouvé son efficacité. Alors que les actions mondiales perdaient plus de 30%, cette perte était divisée par deux dans le groupe de placements PRISMA. Mais surtout, alors que les actions mondiales n’ont toujours pas rattrapé les niveaux pré-crise, le groupe de placements PRISMA ESG World Convertible Bonds affiche désormais (à la mi-juin) une performance de +4% depuis le début de l’année.

Les principaux moteurs de performance

Investir directement en obligations convertibles nécessite de suivre beaucoup d’indicateurs. Parmi les plus importants, on peut citer la valorisation des actions sous-jacentes et leur volatilité, le niveau des taux d’intérêt et les «spreads de crédit1» des émetteurs.

Mais ce n’est pas suffisant pour appréhender la dynamique de ce marché de niche: il faut également suivre de près les nouvelles émissions («marché primaire»), ainsi que les flux de marché («marché secondaire») qui vont avoir un impact direct sur la liquidité des obligations et aussi sur leur niveau de valorisation. C’est la sélection des obligations convertibles en portefeuille qui fait la différence entre les gérants et leur performance par rapport à leur indice de référence, en particulier dans les marchés haussiers, et la compréhension du comportement des principaux acteurs du secteur est indispensable pour y arriver.

En raison de leur corrélation avec les marchés des actions, l’évolution générale des bourses reste le principal moteur de performance de cette classe d’actifs. Et grâce à leur exposition naturelle aux entreprises de croissance de taille moyenne, les obligations convertibles sont idéalement placées pour capturer la performance des secteurs innovants à marges élevées.

Beaucoup d’entreprises de croissance, aux États-Unis mais aussi en Chine, émettent en effet des obligations convertibles. Ces sociétés sont souvent fortement valorisées, mais cela est compensé par la forte «convexité2» de leurs obligations convertibles qui les rend particulièrement attractives. C’est en effet la convexité ainsi que l’asymétrie des obligations convertibles qui les rend très intéressantes dans des marchés qui peuvent devenir très volatiles.

Les obligations convertibles profitent des baisses des taux d’intérêt, comme les obligations classiques, mais avec une sensibilité bien moindre (la «duration3» est de deux ans en moyenne). C’est pourquoi les obligations convertibles ont même réussi à dégager des performances positives dans huit des neuf années où les taux d’intérêt ont augmenté aux États-Unis !

Un accès à un univers d’investissement unique

Bien que relativement peu connue comme classe d’actif, les obligations convertibles sont un excellent moyen de diversifier un portefeuille traditionnel. Nous avons calculé que 63% des émetteurs d’obligations convertibles n’émettent que ce type d’obligation !

Cela signifie qu’un investissement en obligations convertibles permet de s’exposer à ces entreprises qui ne se retrouvent pas dans les fonds et indices obligataires classiques et donc d’augmenter fortement la diversification de la part obligataire.

Les États-Unis représentent environ 62% du marché mondial des obligations convertibles. C’est le marché le plus dynamique, avec un flux régulier de nouvelles émissions offrant une convexité intéressante. Le secteur technologique américain reste le principal émetteur, même s’il faut rester sélectif car il y a une grande disparité entre les différents sous-secteurs. Nous privilégions les sociétés actives dans la sécurité sur internet, ainsi que le «cloud computing».

Le marché européen a également ses spécificités. En particulier, la distance moyenne avec le «bond floor4» est beaucoup plus faible que sur le marché américain, ce qui le rend plus défensif en cas de baisse des marchés d’actions. Sur le plan de la valorisation, les bénéfices des entreprises émettrices ont progressés plus rapidement que le cours de leurs actions ces dernières années, ce qui peut être considéré comme positif, mais il faut rappeler que le marché des obligations convertibles européennes est fortement biaisé en faveur des secteurs immobilier et industriel. Nous continuons de préférer d’autres secteurs comme le luxe ou l’aéronautique, où l’on trouve encore des obligations convertibles convexes.

En Asie, le marché primaire est en forte accélération, porté par des entreprises chinoises émettant des obligations convertibles sur leurs actions cotées aux États-Unis. C’est une évolution positive car cela nous permet d’accéder à des obligations convertibles liquides d’entreprises prometteuses. On constate néanmoins une grande disparité dans la qualité de ces nouvelles émissions, et nous sommes donc très sélectifs. En particulier, nous évitons les sociétés immobilières chinoises en raison de la pression étatique pour plus de dépenses en infrastructures, et préférons les entreprises pharmaceutiques locales qui vont bénéficier d’une population vieillissante.

Le Japon est un marché moins intéressant, en raison d’un marché primaire anémique qui a réduit la diversité des émetteurs. En effet, le marché japonais ne compte plus qu’un nombre réduit d’obligations convertibles dont la sensibilité-actions est en général faible. Contrairement à Lazard, beaucoup de fonds obligataires globaux se sentent néanmoins obligés d’y investir, ce qui rend le marché japonais cher et peu attractif.

Enfin, l’activité de fusions et acquisitions («M&A») reste un facteur de soutien pour le marché. La plupart des obligations convertibles contiennent en effet des clauses dans leurs prospectus qui offrent un certain nombre d’actions supplémentaires à leurs investisseurs si l’émetteur fait l’objet d’une offre publique d’achat. Une telle annonce provoque inévitablement une forte hausse de l’obligation convertible, parfois même plus que l’action sous-jacente !

Les avantages sur le long terme

Sur un long horizon d’investissement, les obligations convertibles génèrent une performance légèrement inférieure à celle des actions mais avec une volatilité bien moindre. Ainsi que nous l’avons déjà dit, les obligations convertibles sont aussi bien moins impactées par une remontée des taux d’intérêt que les obligations classiques, ce qui les rend moins sensibles au cycle économique.

L’univers des obligations convertibles se compose pour moitié d’obligations sans notation de crédit, ce qui a d’ailleurs toujours été le cas. En effet, les émetteurs sont majoritairement des entreprises de croissance de taille moyenne, qui n’émettent pas d’obligations classiques et qui ne voient pas l’intérêt de payer une agence de notation. Nous avons une préférence pour ces émissions sans rating, car nous partageons un intérêt commun: que le cours de l’action sous-jacente monte suffisamment pour que l’obligation soit convertie, ce qui évite à l’émetteur de devoir la rembourser en cash.

Afin d’évaluer le risque de défaut de ces émetteurs sans rating, nous effectuons nous-mêmes une analyse de crédit et attribuons donc nos propres ratings aux obligations convertibles que nous suivons. Le résultat est un univers d’investissement légèrement surexposé aux émetteurs dits «non-investment grade5», ce qui permet d’offrir un rendement direct additionnel grâce au coupon (qui est normalement plus élevé que les émetteurs «investment grade»).

Ainsi, les obligations convertibles sont un excellent moyen d’exposer un portefeuille aux secteurs de croissance sans subir la volatilité qui va avec les actions de ces entreprises. C’est une classe d’actif qui est donc structurellement asymétrique, ce qui est unique dans le monde traditionnel. En d’autres termes, dans des marchés haussiers les obligations convertibles vont se comporter quasiment comme des actions, alors que lors de marchés baissiers, la sensibilité-actions diminue rapidement en raison du «bond floor», et offre ainsi une couverture naturelle. Certes, pour que cette protection fonctionne il est nécessaire que l’entreprise soit solide, d’où l’importance cruciale de l’analyse de crédit.

Un bon exemple de cette protection est donné par la société Twitter. En septembre 2014, Twitter a émis une obligation convertible d’une durée de cinq ans payant un coupon de 0,25% à un prix de 100%. Depuis cette émission, l’action Twitter a perdu 18%. En septembre 2019, l’obligation est arrivée à maturité et a été remboursée à 100%, les investisseurs ayant au passage encaissé les cinq coupons annuels. Et lorsque l’évolution boursière est positive, les obligations convertibles peuvent générer des performances très élevées, comme celle émise par Nvidia qui est arrivée à échéance en 2018 à un prix de… 800% !

Un peu d’asymétrie dans votre portefeuille?

-

Rendement additionnel proportionnel au risque de défaut, mesuré par la différence («spread») entre le rendement à l’échéance de l’obligation et le rendement d’une obligation d’État de même échéance. ↩︎

-

La convexité fait référence à la non-linéarité du comportement de l’obligation convertible par rapport à l’action sous-jacente. Cf. graphique. ↩︎

-

La duration exprime la sensibilité du prix d’une obligation à une variation des taux d’intérêt (elle monte lorsque les taux baissent et vice-versa). ↩︎

-

Plancher obligataire. Cf. graphique. ↩︎

-

Dont la notation de crédit est inférieure à BBB-. ↩︎