Wandelanleihen

Eine noch immer verkannte asymmetrische Anlageklasse

Arnaud Brillois, leitender Fund Manager für Wandelanleihen bei Lazard Asset Management und Verwalter der Anlagegruppe PRISMA ESG World Convertible Bonds, gehört zum engen Kreis der besten Manager dieser Anlageklasse weltweit. Er stellt seit über zehn Jahren seine Fähigkeit unter Beweis, mit bemerkenswerter Beständigkeit eine Outperformance zu erzielen. In diesem Newsletter erklärt er, wie Wandelanleihen funktionieren, und zeigt, warum sie in ein Portfolio gehören.

Verantwortlicher Verwalter der Wandelanleihen | Lazard Asset Management LLC, New York

So funktionierten Wandelanleihen

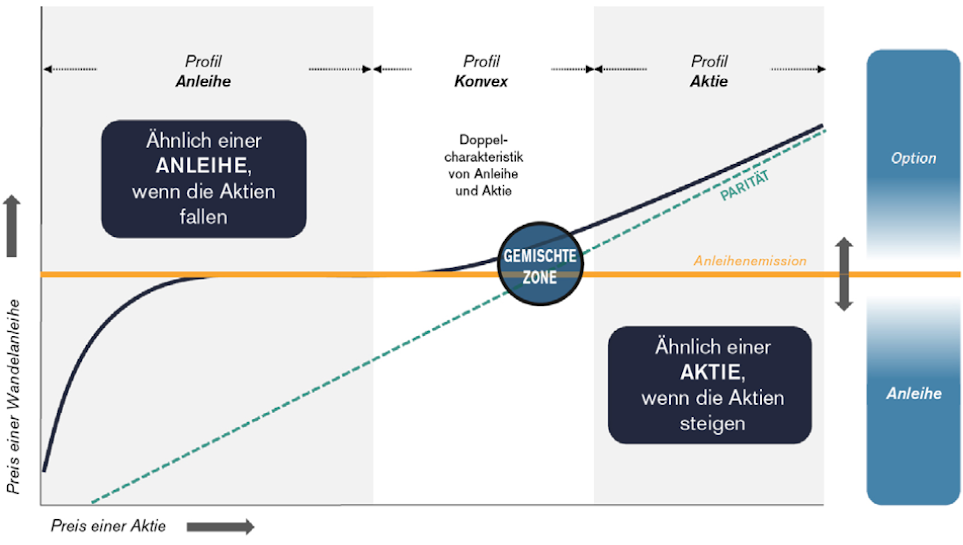

Wandelanleihen weisen viele Gemeinsamkeiten mit konventionellen Unternehmensanleihen auf. Beide haben eine feste Laufzeit, einen Coupon, eine Rendite bei Fälligkeit und eine Zinssensivität. Das besondere an Wandelanleihen besteht darin, dass die Anleger die Möglichkeit haben, die Anleihe in eine festgelegte Anzahl Aktien desselben Schuldners umzutauschen. Steigt der Kurs der zugrundeliegenden Aktie innerhalb der Laufzeit der Wandelanleihe stark an, wird es wirtschaftlich interessanter, die Wandelanleihe in Aktien umzuwandeln, da sie so zum Wandlungspreis gekauft werden können, der bei der Emission vertraglich festgelegt wurde. Fällt der Aktienkurs jedoch unter den Wandlungspreis, verhält sich die Wandelanleihe wie eine herkömmliche Anleihe und wird bei Fälligkeit in bar zurückgezahlt. In diesem hybriden Charakter Anleihe bei fallenden Kursen, Aktien bei steigenden Kursen liegt der Vorteil dieser Anlageklasse.

Während der Coronakrise hat dieser asymmetrische Charakter einmal mehr seine Wirksamkeit bewiesen. Während die globalen Aktien um mehr als 30% einbrachen, war der Verlust in der Anlageklasse PRISMA ESG World Convertible Bonds nur halb so gross. Vor allem aber legte sie seit Jahresbeginn 4% zu (Stand Mitte Juni), während die globalen Aktien noch immer nicht auf den Stand vor der Krise zurückgefunden haben.

Die wichtigsten Renditetreiber

Wer in Wandelanleihen investiert, muss viele Indikatoren im Auge behalten. Zu den wichtigsten zählen die Bewertung der Basiswerte sowie ihre Volatilität, das Zinsniveau und die „Credit Spreads“1 der Schuldner.

Um die Dynamik dieses Nischenmarktes zu erfassen, reicht dies aber noch nicht. Man muss auch die Neuemissionen („Primärmarkt“) sowie die Marktströme („Sekundärmarkt“) beobachten, denn sie wirken sich direkt auf die Liquidität der Anleihen sowie auf ihre Bewertung aus. Entscheidend für die Performance eines Fonds im Vergleich zu seiner Benchmark ist die Auswahl der Wandelanleihen im Portfolio. Dies gilt insbesondere in Bullenmärkten. Um die Benchmark zu übertreffen, muss man das Verhalten der verschiedenen Akteure des Segments verstehen.

Da Wandelanleihe eng mit den Aktienmärkten zusammenhängen, ist die allgemeine Börsenentwicklung der wichtigste Renditetreiber dieser Anlageklasse. Ausserdem sind Wandelanleihen aufgrund ihres natürlichen Engagements in mittelgrossen Wachstumsunternehmen ideal positioniert, um die Performance innovativer, margenstarker Branchen zu vereinnahmen.

In China, aber auch in den USA, geben viele Wachstumsunternehmen Wandelanleihen aus. Diese Firmen sind oft sehr hoch bewertet, die starke „Konvexität“2 ihrer Wandelanleihen hat jedoch eine kompensierende Wirkung und macht sie äusserst attraktiv. An Märkten, die sehr volatil werden können, sind es genau diese Konvexität und Asymmetrie, die Wandelanleihen so interessant machen.

Analog zu konventionellen Anleihen profitieren Wandelanleihen von sinkenden Zinsen, allerdings reagieren sie weniger stark auf Zinssteigungen (die durchschnittliche „Duration“3 beträgt zwei Jahre). Genau aus diesem Grund erzielten die Wandelanleihen in acht von neun Jahren, in denen die Zinsen in den Vereinigten Staaten nach oben kletterten, trotz allem eine positive Performance!

Zugang zu einem einzigarten Anlageuniversum

Obwohl man Wandelanleihen als eigenständige Anlageklasse kaum kennt, sind sie doch ein hervorragendes Instrument zur Diversifizierung eines traditionellen Portfolios. Nach unseren Berechnungen geben 63% der Emittenten von Wandelanleihen keine anderen Anleihen aus! Dies bedeutet: Mit einer Anlage in Wandelanleihen kann man in Unternehmen investieren, die in klassischen Anleihenfonds und -indizes nicht enthalten sind, und so die Diversifikation des Anleihenanteils deutlich erhöhen.

Vom gesamten Volumen der weltweiten Wandelanleihen entfallen rund 62% auf die Vereinigten Staaten. Sie sind der dynamischste Markt, auf dem regelmässig Neuemissionen mit interessanter Konvexität ausgegeben werden. Grösster Emittent ist der US-amerikanische Technologiesektor. Man sollte die Schuldner jedoch genau auswählen, da zwischen den verschiedenen Branchen grosse Unterschiede bestehen. Wir bevorzugen Unternehmen, die in den Bereichen Internetsicherheit und „Cloud Computing“ tätig sind.

Auch der europäische Markt hat seine Besonderheiten. Vor allem ist der durchschnittliche Abstand zum „Bond Floor“4 deutlich kleiner als auf dem amerikanischen Markt, was ihn bei fallenden Aktienmärkten defensiver macht. Was die Bewertung anbelangt, sind die Gewinne der Emittenten in den letzten Jahren schneller gestiegen als die Kurse ihrer Aktien, was als positiv zu werten ist. Allerdings weist der europäische Wandelanleihenmarkt markante Branchenverzerrungen auf, namentlich zugunsten der Immobilienbranche oder der Industrie. Wir favorisieren daher weiterhin andere Sektoren wie die Luxusgüterbranche, die noch konvexe Wandelanleihen bietet.

In Asien zieht der Primärmarkt stark an. Ihm geben die chinesischen Unternehmen Auftrieb, die auf ihre in den USA notierten Aktien Wandelanleihen ausgeben. Dank dieser positiven Entwicklung gelangen wir zu liquiden Wandelanleihen vielversprechender Unternehmen. Qualitativ sind diese Neuemissionen jedoch sehr unterschiedlich, weshalb wir sehr selektiv vorgehen. Wir meiden insbesondere chinesische Immobiliengesellschaften, da der Staat Druck ausübt, damit mehr in Infrastrukturen investiert wird, und ziehen lokale Pharmaunternehmen vor, die von der alternden Bevölkerung profitieren werden.

Japan ist aufgrund des blutleeren Primärmarkts, der die Diversität der Emittenten reduziert, weniger interessant. Auf dem japanischen Markt gibt es nur noch eine kleine Anzahl Wandelanleihen mit meist geringer Aktiensensivität. Im Unterschied zu Lazard fühlen sich viele globale Anleihenfonds verpflichtet, in den japanischen Markt zu investieren, was ihn teuer und unattraktiv macht.

Fusionen und Übernahmen („M&A“) stützen den Markt. Die Prospekte der meisten Wandelanleihen enthalten Klauseln, die den Anlegern eine bestimmte Anzahl zusätzlicher Aktien versprechen, wenn der Emittent Gegenstand eines Übernahmeangebots wird. Ein solches Übernahmeangebot treibt die Wandelanleihe unweigerlich in die Höhe. Sie legt manchmal stärker zu als die ihr zugrundeliegende Aktie!

Vorteile auf lange Sicht

Über einen langen Anlagehorizont gesehen erzielen Wandelanleihen etwas weniger Performance als Aktien, dies jedoch mit deutlich geringerer Volatilität. Wie bereits erwähnt, reagieren Wandelanleihen weniger stark auf steigende Zinsen als konventionelle Anleihen, was sie auch weniger anfällig für den Konjunkturzyklus macht.

Die Hälfte der Wandelanleihen werden von den Ratingagenturen nicht bewertet. Das war schon immer so. Bei diesen Emittenten handelt es sich meist um mittlere Wachstumsunternehmen, die keine konventionellen Anleihen ausgeben und keinen Sinn darin sehen, eine Rating Agentur zu bezahlen. Wir bevorzugen solche ratinglosen Anleihen, denn wir teilen das Interesse der Schuldner: Der Kurs des Basiswertes soll möglichst stark steigen, damit die Anleihe in eine Aktie umgewandelt wird und der Emittent sie nicht in bar zurückzahlen muss.

Um das Ausfallrisiko dieser ratinglosen Emittenten zu beurteilen, führen wir unsere eigene Kreditanalyse durch und erstellen unsere eigenen Ratings. Auf dieser Grundlage haben wir die sogenannten „Non-Investment Grade“5-Anleihen leicht übergewichtet, weil wir dadurch dank des Coupons (der normalerweise höher ist als bei „Investment Grade“-Anleihen) eine zusätzliche direkte Rendite generieren können.

Wandelanleihen sind folglich eine hervorragende Möglichkeit, in Wachstumsbranchen zu investieren, ohne das Portfolio der Volatilität der Unternehmensaktien auszusetzen. Die Anlageklasse ist strukturell asymmetrisch und diesbezüglich im traditionellen Anlageuniversum einzigartig. Mit anderen Worten: In Bullenmärkten verhalten sich Wandelanleihen fast wie Aktien, in Bärenmärkten hingegen nimmt ihre Aktiensensitivität aufgrund des „Bond Floors“ rasch ab und ist somit nach unten abgesichert. Damit diese Absicherung funktioniert, muss das Unternehmen natürlich solide sein, daher ist die Kreditanalyse auch so wichtig.

Ein gutes Beispiel für diese Absicherung ist die Firma Twitter. Im September 2014 gab Twitter eine Wandelanleihe mit fünfjähriger Laufzeit, einem Coupon von 0.25% und einem Preis von 100% aus. Seit dieser Ausgabe hat die Twitter-Aktie 18% eingebüsst. Im September 2019 wurde die Anleihe fällig und zu 100% zurückgezahlt. In der Zwischenzeit hatten die Investoren die fünf jährlichen Coupons eingelöst. Bei einer positiven Börsenentwicklung können Wandelanleihen sehr hohe Renditen erzielen, wie die von Nvidia, deren Preis 2018 bei ihrer Fälligkeit bei 800% lag!

Ein wenig Asymmetrie in Ihrem Portfolio?

-

Zusätzliche Rendite proportional zum Ausfallrisiko, gemessen anhand der Differenz („Spread“) zwischen der Rendite bei Fälligkeit der Anleihe und der Rendite einer Unternehmensanleihe mit gleicher Fälligkeit. ↩︎

-

Die Konvexität bezeichnet die nicht lineare Veränderung der Wandelanleihe in Abhängigkeit vom zugrundeliegenden Aktienkurs, siehe Grafik. ↩︎

-

Die Duration gibt Auskunft über die Sensivität einer Wandelanleihe für Zinsveräderungen (bei sinkenden Zinsen nimmt sie zu, bei steigenden Zinsen ab). ↩︎

-

Untergrenze einer Wandelanleihe, siehe Grafik ↩︎

-

Schuldner mit einem Rating unter BBB- ↩︎