Durabilité + Minimum Variance = une combinaison harmonieuse

Notre recherche a démontré que les critères de durabilité s’intègrent aisément dans l’approche «Minimum Variance» fondée sur le risque, car ils ne modifient pas le profil de rendement/risque attendu. En revanche, lorsque les investisseurs introduisent des critères d’exclusion ESG dans le cadre d’une solution indicielle passive, ils doivent s’attendre à sous-performer les indices classiques. Afin de pouvoir mettre en œuvre avec succès une politique de placement durable, les investisseurs doivent fondamentalement remettre en question l’efficacité de leur stratégie existante et ne définir des critères ESG concrets que dans un deuxième temps.

CIO | OLZ AG, Berne

Le marché ne fait aucune distinction entre les rendements réalisés de manière durable et ceux qui le sont de manière non-durable. Cette distinction est pourtant réclamée de plus en plus, plus particulièrement de la part des caisses de pension ou des assurances qui gèrent les fonds à titre fiduciaire: celles-ci désirent tenir compte des critères de durabilité (ESG pour critères environnementaux, sociaux et de gouvernance) dans leurs décisions de placement. Elles doivent aborder cette thématique de manière ciblée et ne peuvent donc pas se contenter de laisser la sélection «au marché». Le marché ne fait que refléter la moyenne des investisseurs qui, hélas, ne font pas toujours preuve d’un comportement rationnel et durable, l’investisseur moyen étant plutôt myope et a tendance à suivre la mode du moment. À cela s’ajoute l’absence de perception homogène de la durabilité, étant donné que l’esprit du temps ainsi que les sensibilités culturelles, sociales et géographiques différentes jouent un rôle. Ainsi, le rating ESG moyen du Swiss Performance Index (SPI) est extrêmement élevé par rapport à la situation internationale. Ceci reflète la grande sensibilité vis-à-vis de la thématique de la durabilité en Europe, tandis qu’aux États-Unis par exemple, la perception des thèmes ESG est moins marquée.

Depuis la fin 2017, le groupe de placements PRISMA SPI Efficient prend en compte les critères ESG tels que définis par la Fondation PRISMA. Les données nécessaires proviennent essentiellement de MSCI, l’un des principaux fournisseurs mondiaux d’informations et d’évaluations ESG. Le groupe de placements pratique à la fois une sélection négative d’exclusion et une sélection positive de titres. Les sociétés qui sont particulièrement soucieuses d’un développement durable bénéficient d’une pondération plus importante, tandis que les entreprises non compatibles ESG sont exclues. Parmi ces dernières, on compte des sociétés qui présentent un rating ESG très faible ainsi que des entreprises qui sont impliquées dans de graves controverses ou encore qui sont exclues par le fonds souverain norvégien. En qualité de Fondation suisse, PRISMA prend également en compte les recommandations de l’ASIR/SVVK (Association suisse pour les investissements responsables) en matière d’exclusion.

Conformément à nos analyses, les critères de durabilité peuvent aisément être combinés avec une approche de placement fondée sur le risque telle que le Minimum Variance. Il va de soi que les titres à faible risque (qui présentent une volatilité restreinte) sont également moins exposés aux risques ESG. Nous avons examiné l’influence d’une intégration ESG sur tous les univers d’actions que nous gérons en Minimum Variance. Les simulations historiques n’ont pas permis de déceler une modification significative du profil de rendement/risque.

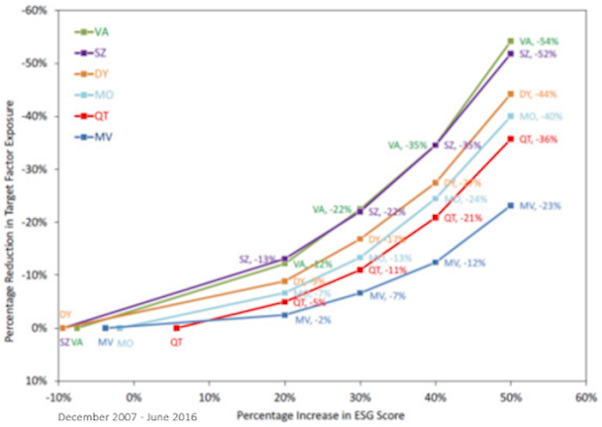

Une conclusion similaire résulte d’une étude MSCI de 2016 comparant des portefeuilles reflétant une certaine stratégie en matière d’actions ou un certain facteur1. Les facteurs suivants ont été pris en compte: la valorisation (Value: VA), la taille (Size: SZ), le rendement direct (Dividend Yield: DY), la dynamique (Momentum: MO), la qualité (Quality: QT) et la volatilité (Minimum Variance: MV). MSCI mesure pour chacun des facteurs le rapport entre l’intensité des facteurs et l’intensité ESG. Le graphique ci-dessous montre que l’introduction de critères ESG influence le moins la stratégie fondée sur le risque (MV), tandis que l’approche de la valeur (VA) est diluée le plus. L’importante corrélation entre le score ESG et les stratégies fondées sur le risque a également été démontrée par MSCI pour 2016 pour les fonds en actions suisses. La stratégie MV du groupe de placements s’est ainsi retrouvée dans le quartile supérieur du classement et ce, bien-entendu, avant la prise en compte explicite des critères ESG dans le processus de placement.

Durabilité + Minimum Variance = une combinaison harmonieuse

À la fois la littérature financière et nos analystes démontrent que les stratégies fondées sur le risque peuvent être mises en œuvre sans grand changement avec des critères ESG. Toutefois, les stratégies fondées sur le risque ne couvrent souvent qu’une partie des investissements. Par ailleurs, la prise en compte de critères de durabilité place plus particulièrement les investisseurs institutionnels face à de nouveaux défis: comment définir les critères ESG? Dans quelle mesure conviendrait-il de formaliser le processus de placement ESG dans les statuts et règlements? Comment les processus de gouvernance et de contrôle sont-ils déterminés? À cela s’ajoute l’inévitable question dans un contexte de rendements bas: comment l’intégration de critères ESG influence-t-elle la performance? Rares sont les investisseurs institutionnels qui peuvent se permettre aujourd’hui de sacrifier la performance au profit de la durabilité.

L’augmentation de l’efficience en termes de rendement/risque représente un facteur de succès essentiel dans la transition vers un placement durable. Les effets de l’approche ESG sur les performances devraient par conséquent toujours être considérés dans le contexte global du portefeuille. Si un statu quo est inefficace, ce qui est toujours le cas des solutions indicielles classées par capitalisation boursière, une simple exclusion des sociétés dites «amorales» (comprenant les jeux de hasard, le tabac, l’alcool, la pornographie ou les armes) ou des titres auxquels MSCI a attribué un très faible rating ESG, peut conduire à une sous-performance2.

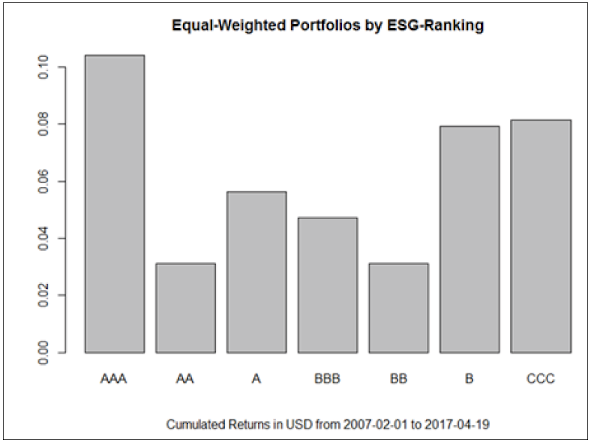

Le graphique présente la performance des catégories individuelles du rating ESG de MSCI (AAA étant le rating le plus élevé et CCC le rating le plus faible) pour l’indice des actions mondiales de MSCI au cours de ces 10 dernières années. Une approche passive pondérée en fonction de la capitalisation boursière aurait donné lieu à une sous-performance du portefeuille en cas d’exclusion de la catégorie CCC.

Les études démontrent toutefois que ce n’est pas le cas, lorsque le portefeuille est investi selon une approche favorisant l’efficience (en lieu et place d’une approche classique où les indices de référence sont pondérés en fonction des capitalisations boursières)3. L’intégration ESG devrait par conséquent être considérée comme une opportunité idéale pour remettre en cause l’approche traditionnelle en matière d’investissement et placer fondamentalement la thématique de l’efficience au centre des futures décisions d’investissement. Un portefeuille multifactoriel représente à moyen et à long terme une alternative plus intéressante à la réplication classique de indices. Si l’on combine différentes approches d’investissement (Value, Momentum, Minimum Variance, etc.) dans un portefeuille, les critères ESG peuvent être définis d’une manière plus ou moins stricte suivant le facteur. Cela permet de ne pas limiter l’objectif du placement et de prendre simultanément en compte les exigences en termes de durabilité.

Grâce à un ratio de Sharpe élevé et une faible corrélation avec d’autres facteurs, l’approche Minimum Variance du PRISMA SPI® Efficient a démontré qu’elle permet d’augmenter l’efficience d’un portefeuille. Simultanément, notre approche autorise une application plus restrictive des critères ESG, attendu qu’avec celle-ci, le profil de rendement/risque ne change pas de manière significative par rapport à d’autres stratégies.

-

Factor investing and ESG integration; D. Melas, Z. Nagy, P. Kulkarni; MSCI, November 2016 ↩︎

-

Responsible investing: does it pay to be bad; E. Dimson, P. Marsh, M. Staunton; Credit Suisse Yearbook 2015 ↩︎

-

Sin stocks revisited: resolving the sin stocks anomaly; F. Fabozzi, D. Blitz; Journal of Portfolio Management, 2017 Fall ↩︎