PRISMA ESG SPI® Efficient

Wie schlägt man den SPI®?

PhD, Head of Quant Research at OLZ AG | OLZ AG, Bern

Stellvertretender Geschäftsführer | PRISMA Anlagestiftung, Morges

Drei Fragen an OLZ AG

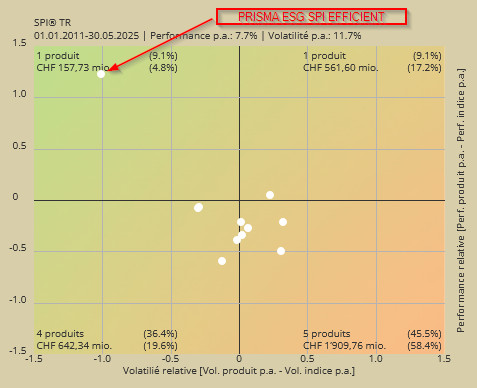

Seit der Lancierung im Jahr 2010 hat die Anlagegruppe PRISMA ESG SPI® Efficient den SPI® nach Kosten deutlich und mit erheblich weniger Risiko übertroffen (z.B. mit geringerer Volatilität; siehe KGAST-Tabelle unten). Wie der Name durchblicken lässt, ist die Anlagegruppe effizienter als die Benchmark. Sie widerspricht damit der im Finanzwesen verbreiteten Auffassung, dass mehr Rendite mehr Risiko erfordert, sowie der Überzeugung der Verfechter passiver Investitionen, wonach Marktindizes effizient sind. Hat die OLZ AG, die in Bern ansässige Verwalterin der Anlagegruppe, das Wundermittel für Investitionen gefunden, oder liegen die Gründe für diese Outperformance tiefer? Wir haben bei Dr. Gianluca De Nard1, Head of Quantitative Research bei der OLZ AG, nachgefragt. [Robert Seiler, stellvertretender Direktor PRISMA Anlagestiftung]

Quelle: KGAST | Zeitraum: Seit der Lancierung (Dez. 2010) | Der SPI® befindet sich in der Mitte [0;0]

Frage 1 | Der Trend zu passiven Anlagen hält an, da es vielen aktiven Aktienmanagern schwerfällt, ihre Benchmarks zu übertreffen. In dieser Hinsicht scheinen kapitalgewichtete Indizes tatsächlich effizient. Wie sehen Sie das?

Es stimmt, dass sich der Trend zu passiven Anlagen fortsetzt. Das liegt insbesondere daran, dass viele aktive Verwalter hinter ihren Benchmarks zurückliegen. Diese Underperformance muss jedoch in ihrem Kontext betrachtet werden. In den letzten Jahren wurden die globalen Aktienmärkte – insbesondere die US-Märkte – von den aussergewöhnlich starken Kursgewinnen einer kleinen Anzahl grosskapitalisierter Technologieunternehmen dominiert. Aufgrund dieser stark konzentrierten Performance war es vor allem für systematische Strategien schwierig, mit dem Tempo Schritt zu halten, insbesondere für solche, die sehr breit gestreut sind. Gleichzeitig sind die mit passiven Anlagen verbundenen Risiken gestiegen, und es ist unwahrscheinlich, dass dieser Trend auf unbestimmte Zeit anhält, da wir in diesem Jahr bereits erste Anzeichen einer Umkehr erkennen konnten.

Eine solche Dynamik und ein solches Klumpenrisiko sind keineswegs neu. Dass aktive Strategien zeitweise schlechter abschneiden, kommt nicht selten vor. Solche Phasen lassen sich häufig mit zyklischen Faktoren und Veränderungen der Anlegerstimmung erklären. Gerade diese Zyklen sind ein Grund dafür, dass faktorbasierte Investitionen langfristig eine Risikoprämie erwirtschaften können.

Trotz dieses herausfordernden Umfelds erzielten einige systematische Strategien gute Ergebnisse. Die Anlagegruppe PRISMA ESG SPI® Efficient zum Beispiel hat den SPI® in den meisten Jahren dieser schwierigen Phase übertroffen und damit nicht nur seine Resilienz unter Beweis gestellt, sondern das Anlageziel auch mit deutlich niedrigeren Risikoparametern erreicht. Die Anlagegruppe steht beispielhaft dafür, dass gut konzipierte, risikobewusste Strategien gegenüber kapitalgewichteten passiven Ansätzen weiterhin einen Mehrwert bieten, insbesondere über ganze Marktzyklen hinweg.

Passive Anlagen haben also durchaus ihre Berechtigung, schmälern das langfristige Potenzial aktiver Strategien aber nicht, vor allem dann nicht, wenn diese auf einer disziplinierten Portfoliokonstruktion und einem konsequenten Risikomanagement basieren.

Frage 2 | Die Anlagephilosophie von OLZ AG wird oft als „Pure Minimum Variance“-Strategie wahrgenommen. Das kann auf Anleger, die sich keinem Stil, keinem Zyklus und keiner Dynamik unterordnen wollen, weil sie sich dadurch eingeengt fühlen, abschreckend wirken. Würden Sie mir zustimmen, wenn ich die Anlagegruppe PRISMA ESG SPI® Efficient als Minimum-Varianz-Strategie einordnen würde?

Wir implementieren eine robuste und effiziente Version der Low-Risk-Anomalie – jedoch nicht durch einfaches Sortieren oder naive Klassifizierung. Unsere Portfoliokonstruktion erfolgt im Rahmen einer dynamischen Optimierung, die zum einen die Volatilität von Einzelaktien, zum anderen die Korrelationen zwischen den Aktien sowie verschiedene Risiko- und Nachhaltigkeitsparameter berücksichtigt. Das Resultat ist eine robuste, gut diversifizierte und widerstandsfähige Portfolioarchitektur. In diesem Ansatz stecken über 20 Jahre Erfahrung in der Optimierung von Minimum-Varianz-Portfolios. Wir haben unsere Methodik in dieser Zeit mithilfe praktischer Anwendungen, laufender Modellanpassungen und durch den intensiven Austausch mit der akademischen Forschung fortlaufend verfeinert.

Ein zentrales Element unseres Anlageprozesses ist die präzise Schätzung der Kovarianzmatrix – zweifellos der kritischste Baustein in jedem Minimum-Varianz-Modell. Unser Ansatz geht jedoch noch einen Schritt weiter. Er berücksichtigt genau durchdachte Portfoliobeschränkungen, Liquiditäts- und Risikofilter sowie intelligente Rebalancing-Regeln. Zudem steuern wir aktiv den Tracking Error gegenüber dem SPI® und kontrollieren die Faktor-Exposures, um die zyklischen Auswirkungen dieser Faktoren abzufedern und sicherzustellen, dass die Strategie auch in einem sich verändernden Marktumfeld ihre Ziele erreicht.

In diesem Sinne ist die Strategie trotz ihrer Verankerung in der Low-Risk-Anomalie eine moderne, flexible und risikobewusste Weiterentwicklung des Minimum-Varianz-Konzepts, die über mehrere Marktzyklen hinweg kontinuierlich überprüft und verbessert wurde.

Frage 3 | Im PRISMA ESG SPI® Efficient-Portfolio sind mehrheitlich Aktien aus dem mittel- und kleinkapitalisierten Bereich vertreten, selbstverständlich unter Berücksichtigung von Liquiditätsvorgaben. Small und Mid Caps gelten allgemein als risikoreicher als „Blue Chips“. Wie gelingt es Ihnen trotz allem, die Volatilität tiefer zu halten als der SPI®, der stark auf grosskapitalisierte Unternehmen, insbesondere auf defensive Titel, fokussiert ist?

Die Anlagegruppe PRISMA ESG SPI® Efficient hält einen grossen Anteil an Aktien von mittel- und kleinkapitalisierten Unternehmen, die gemeinhin als risikoreicher gelten als Large Caps. Diese Einschätzung vernachlässigt jedoch wesentliche Prinzipien der Portfoliokonstruktion und der Risikomodellierung.

Der SPI® ist kapitalgewichtet und somit kein effizientes Portfolio im Sinne von Markowitz. In ihm sind die grössten Unternehmen allein aufgrund ihrer Grösse übergewichtet, ungeachtet ihres Beitrags zum Gesamtrisiko des Portfolios. Wer über das nötige Fachwissen verfügt, um die Volatilitäten und insbesondere die Korrelationen zwischen den Aktien präzise einzuschätzen und vorauszusehen, kann ein Portfolio konstruieren, das sich näher an der Effizienzkurve befindet. Dort ist das Risiko im Verhältnis zu einem bestimmten Ertragsniveau minimiert.

Das ist genau das, was wir tun. Wir sind Experten in der Schätzung von Risikoparametern, und unser Ansatz ermöglicht es uns, nicht nur den Low-Risk-Charakter der grössten Schweizer Unternehmen zu identifizieren – darunter die bekannten „Big Three“, die typischerweise Teil unseres Portfolios sind – sondern auch weniger offensichtliche Low-Risk-Chancen im Bereich der Mid- und Small-Cap-Unternehmen aufzudecken. Viele dieser Firmen zeichnen sich durch stabile Renditen, geringe Volatilität oder eine niedrige Korrelation mit dem Gesamtmarkt aus und leisten somit einen wertvollen Beitrag zu einem gut diversifizierten, risikoeffizienten Portfolio.

Zusammengefasst: Geringere Volatilität wird nicht allein durch defensive Blue Chips erreicht, sondern durch ein sorgfältig konstruiertes, breit diversifiziertes Portfolio, das auf fortschrittlicher Risikomodellierung und praxisnahen Restriktionen basiert – und so eine effizientere und robustere Marktabdeckung bietet als der kapitalgewichtete SPI®.

Performance von PRISMA ESG SPI® Efficient (Klasse II) vs. SPI® Index

| Zeitraum | #Jahre | PRISMA SPI® | SPI® Index | Differenz |

|---|---|---|---|---|

| 20.12.10 – 30.06.25 | 14.5 | 230.76% | 182.50% | + 48.26% |

| 30.06.15 – 30.06.25 | 10 | 107.61% | 85.39% | + 22.22% |

| 30.06.20 – 30.06.25 | 5 | 37.36% | 32.96% | + 4.40% |

| 30.06.22 – 30.06.25 | 3 | 21.80% | 19.52% | + 2.28% |

| 30.06.23 – 30.06.25 | 2 | 15.41% | 11.26% | + 4.16% |

| 30.06.24 – 30.06.25 | 1 | 6.24% | 3.87% | + 2.37% |

-

Gianluca De Nard wurde 2025 mit dem renommierten Engle Prize ausgezeichnet. Der Preis wird alle drei Jahre an den/die junge/n Forschende/n verliehen, der/die besten Artikel im Journal of Financial Econometrics veröffentlicht hat. ↩︎