Harvest Global Investments

Chinesische Aktien - Hoffnungen und Befürchtungen

Sechs Themen, die man im Auge behalten sollte, und diskontierte Bewertungen.

Das unbändige Kaufen nach den Panikverkäufen Mitte März spiegelte die komplizierte Realität chinesischer Aktien wider.

Einerseits hat eine Kaskade negativer Schlagzeilen die Anleger besonders vorsichtig gestimmt. Wiederholte COVID-Ausbrüche im ganzen Land sowie das Risiko einer Aufhebung der Börsenzulassung der in den USA börsennotierten chinesischen Unternehmen sind beispielsweise eine gut bekannte Erscheinung auf dem Markt, haben die Nerven der Anleger aber wieder auf die Probe gestellt. Andere Nachrichten – z.B. die Zinserhöhungen der US-Notenbank und der russisch-ukrainische Krieg – dürften sich nur begrenzt auf China ausgewirkt haben.

Andererseits haben zahlreiche chinesische New-Economy-Unternehmen seit der Zeit ihrer Spitzen-Performance einen Rückgang um 50 %–60 % erlebt, was sie aufgrund ihrer diskontierten Bewertungen und ihrer Darstellung als der vielversprechendste Teil der zukünftigen chinesischen Wirtschaft zu einer attraktiven langfristigen Anlage macht. Eine gewisse Beruhigung durch die chinesische Regulierungsbehörde vom 16. März führte zu einer Erholungsrally von über 20 % in zwei Tagen. Dies demonstrierte, wie pessimistisch die Stimmung auf dem Markt war und wie schnell es zu einem Stimmungsumschlag kommen kann.

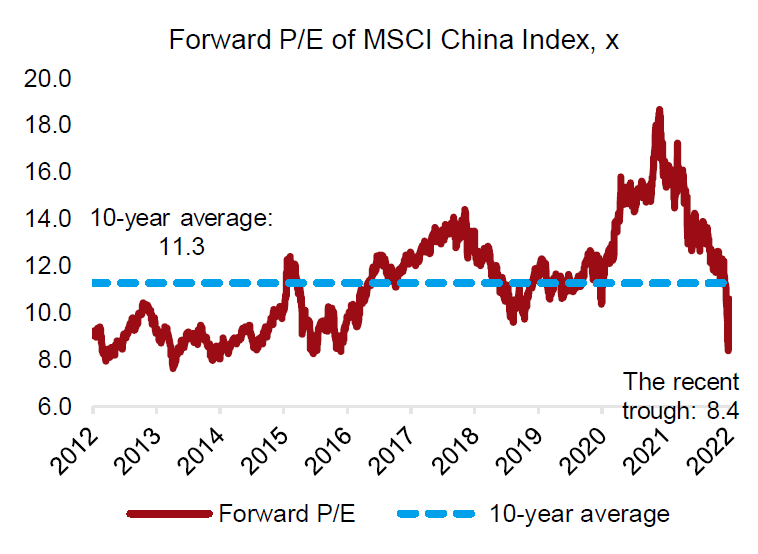

Nach dem Rückgang des KGV des MSCI China Index von seinem Höchststand im Februar 2021 um ca. 50 % erlebte es gar einen Sturz auf nur noch 8.4x am 15. März, d.h. deutlich unter dem 10-Jahres-Durchschnitt von 11.3x. Diese starke Diskontierung deutet darauf hin, dass chinesische Aktien im historischen Kontext billig sind. Daher sind wir der Ansicht, dass - selbst, wenn es noch etwas zu früh für Optimismus ist – die Ängste übertrieben sind und die Stimmung hoffnungsvoller wird.

Grafik 1. Dramatische Korrektur chinesischer Aktien

Quelle: Harvest, Bloomberg, Stand 23. März 2022

Um für die Marktumgebung ein besseres Verständnis zu entwickeln, werden wir sechs grosse Risikoüberhänge analysieren und schauen, ob es bald zu einem Wendepunkt kommen wird.

Risiko der Aufhebung der Börsenzulassung chinesischer ADRs

Die Verkaufswelle Mitte März wurde hauptsächlich durch die Befürchtungen ausgelöst, dass die US-Börsenzulassung chinesischer Aktien aufgehoben werden könnte. In den USA börsennotierte chinesische Aktien, die häufig als American Depositary Receipts (ADRs) bezeichnet werden, haben zum Grossteil des Handelsvolumens dieser Unternehmen beigetragen, selbst wenn einige davon in Hongkong doppelt notiert sind. Am 10. März gab die US-Wertpapieraufsichtsbehörde an, sie habe fünf chinesische ADRs identifiziert, deren Börsenzulassung aufgehoben werden könnte, sollten diese Unternehmen die in den USA geltenden Prüfungsregeln nicht einhalten. Das Problem der Offenlegungspflicht im Zusammenhang mit der Prüfung wird zwischen den USA und China bereits seit Jahren diskutiert und ist für Anleger nichts Neues. Fonds und Indizes haben als Vorsichtsmassnahme zu Aktien in Hongkong gewechselt. Ob es nun tatsächlich zur Aufhebung der Börsenzulassung kommen wird, hängt von den Verhandlungen zwischen den Regulierungsbehörden ab. Nichtsdestotrotz ist es möglich, dass der Markt überreagiert hat, denn China ist zu einem Dialog bereit. Sollte es aber tatsächlich so weit kommen, wird die Aufhebung der Börsenzulassung erst im Jahr 2024 stattfinden.

Aufsichtsrechtliche Prüfung chinesischer Internetunternehmen

Abgesehen vom Druck von US-Regulierungsbehörden werden chinesische Internetunternehmen auch aufsichtsrechtlichen Prüfungen in China unterzogen. In einem Artikel des Wall Street Journal wurde berichtet, dass einem chinesischen Kommunikationsdienst-Giganten wegen Verstössen gegen Geldwäschegesetze eine potenzielle Rekordstrafe droht. Die Aktien des Unternehmens fielen um 10 % und es verlor über 40 Milliarden US-Dollar seiner Marktkapitalisierung an einem einzigen Tag aufgrund des Berichts. Dieser Zwischenfall demonstriert, wie empfindlich der Markt gegenüber der laufenden Regulierungskampagne Chinas ist, in deren Mittelpunkt Themen wie Monopolbekämpfung und soziale Gleichheit stehen. Andererseits war die extrem pessimistische Marktstimmung zu der Zeit ein Anzeichen des Tiefpunkts.

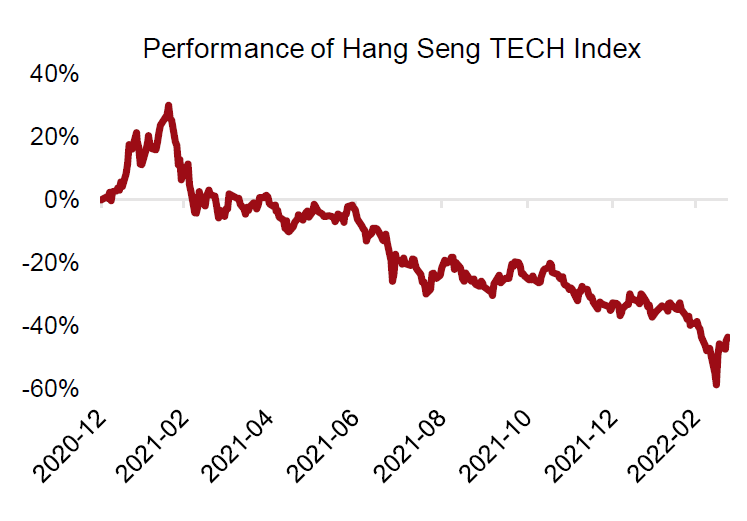

Grafik 2. Turbulente Fahrt von in Hongkong börsennotierten Aktien von Technologieunternehmen

Quelle: Harvest, Bloomberg, Stand 23. März 2022. Hang Seng TECH Index besteht aus Internet-, Hardware- und Healthtech-Unternehmen.

Am darauffolgenden Tag kam es in der Tat zu einer V-förmigen Erholung, nachdem der für die Wirtschaftspolitik und für Finanzfragen zuständige chinesische Vizepremierminister Liu He über die jüngsten Marktprobleme gesprochen hatte. Er versprach, mit den US-Regulierungsbehörden eine gute Kommunikation im Hinblick auf die potenzielle Aufhebung der Börsenzulassung von ADRs aufrechtzuerhalten, die Börsennotierung chinesischer Unternehmen im Ausland zu unterstützen, bei Plattform-Unternehmen eine transparente und vorhersehbare Regulierungsaufsicht zu gewährleisten (hierbei geht es hauptsächlich um chinesische Internetunternehmen), proaktive Geldpolitik zu verfolgen, Risiken im Immobiliensektor zu mindern und die Koordination mit dem Finanzmarkt von Hongkong zu stärken. Liu versicherte den Investoren, die Regulierungsbehörden würden ihre Tätigkeit mit dem Ausschuss für finanzielle Stabilität und Entwicklung (der dem Staatsrat untersteht) koordinieren, bevor sie irgendwelche Richtlinien einführen, die den Finanzmarkt beeinflussen. Seine offene Unterstützung beruhigte die Sorgen der Marktteilnehmer hinsichtlich der Probleme, die vergangenes Jahr die chinesischen Onshore- und Offshore-Kapitalmärkte belastet hatten. Darüber hinaus markierte sie einen Wendepunkt für chinesische Aktien.

Lius Zusicherung erinnert Anleger an seine Marktkommentare vom 19. Oktober 2018, als er Chinas unerschütterliche Unterstützung für den Privatsektor nochmal zusicherte. Seine Worte aus dem Jahr 2018 stärkten das Vertrauen von Anlegern und halfen Chinas Aktienmärkten schliesslich dabei, den Tiefpunkt zu überwinden.

Diesmal erhielten Aktien des Kommunikationsdienst-Giganten einen Boost und ihr Preis stieg um über 23 % an einem einzigen Tag. Die Erhöhung der Aktienpreise anderer chinesischer Internetunternehmen befand sich ebenfalls im zweistelligen Bereich.

Unabhängig davon, aber zum gleichen Zeitpunkt gab das chinesische Finanzministerium an, dass dieses Jahr keine Erweiterung des Immobiliensteuer-Pilotprogramms stattfinden würde. Diese Bekanntgabe zerstreute die Sorgen im Zusammenhang mit dem stagnierenden Immobilienmarkt und lässt darauf schliessen, dass China eine marktfreundlichere Politik in Erwägung zieht.

Null-COVID-Strategie

Eine weitere Herausforderung für die chinesische Wirtschaft besteht in der Pandemie und in Chinas Entschlossenheit, diese einzudämmen. Das Wiederauftreten von COVID–19-Fällen hat in Grossstädten wie Shanghai und Shenzhen seit Anfang März zu strikten Massnahmen zur Pandemiekontrolle geführt. Da die meisten Fälle aber nicht kritisch sind, gelang es in beiden Städten, Arbeit und Produktion schnellstmöglich wieder aufzunehmen – zumindest in bestimmten Bereichen.

Es gibt erste Anzeichen dafür, dass China seine Strategie zur Bekämpfung der ansteckenderen, aber weniger tödlichen Omikron-Variante verfeinern wird. Chinas Präsident Xi Jinping versprach am 17. März, er würde für eine maximale COVID-Prävention sorgen und die Auswirkungen auf die wirtschaftliche und soziale Entwicklung dabei auf ein Minimum reduzieren. Zwei Tage zuvor hatte die chinesische Nationale Gesundheitskommission ihre COVID–19-Diagnose- und Behandlungsprotokolle geändert, um die Dauer des Krankenhausaufenthalts oder der Quarantäne bei Menschen mit leichten Symptomen oder ohne Symptome zu verkürzen. Obwohl „mit COVID leben“ für die absehbare Zeit nicht wirklich in Frage kommt, ist es den hochrangigen Beamten bewusst geworden, dass die Null-COVID-Strategie immer mehr Mittel verschlingt. Eine Lockerung der Null-Toleranz-Strategie im Laufe des Jahres wird sich positiv auf das Wirtschaftswachstum auswirken und das Vertrauen der Anleger stärken.

Lockerung der Richtlinien zur Stabilisierung der Wirtschaft

Die jüngste COVID–19-Welle beeinträchtigte Chinas Fähigkeit, sein BIP-Wachstumsziel für dieses Jahr zu erreichen. Das Wachstumsziel von „ca. 5.5 %“ hatte die Erwartungen der Anleger bereits übertroffen. Der Bloomberg Marktkonsens zeigt, dass Chinas Wachstum dieses Jahr auf 5.1 % beschränkt sein wird. Um ihr Ziel zu erreichen, muss sich die chinesische Regierung mehr unterstützende politische Massnahmen einfallen lassen.

Es ist damit zu rechnen, dass es in den kommenden Monaten zu weiteren Zinssenkungen in Verbindung mit sonstigen zielgerichteten geld- und fiskalpolitischen Massnahmen kommen wird. Wie Chinas Ministerpräsident Li Keqiang im diesjährigen Arbeitsbericht der Regierung bekannt gab, werden Kreditinstitute ermutigt, die tatsächlich anfallenden Kreditzinssätze und Gebühren zu senken.

Straffung durch die US-Notenbank und potenzielle politische Fehltritte

Im Gegensatz zu Chinas Lockerungsmassnahmen hat die US-Notenbank auf der März-Sitzung des Federal Open Market Committee (FOMC) einen neuen Zinserhöhungszyklus mit einer Zinserhöhung um 75 Basispunkte gestartet. Sollte die Inflation anhalten, würde die Notenbank die Geldpolitik noch aggressiver straffen. Inzwischen wird damit gerechnet, dass sich das Wirtschaftswachstum in den USA dieses Jahr von Quartal zu Quartal verlangsamen wird. Der Markt befürchtet eine harte Landung der US-Wirtschaft infolge politischer Fehltritte der Notenbank des Landes. Eine sich abflachende Treasury-Kurve bedeutet, dass eine Rezession immer wahrscheinlicher wird.

Das Tempo und das Ausmass der Zinserhöhungen durch die US-Notenbank hängen davon ab, wie lange die starke Inflation andauern wird. Bevor man Anzeichen eines nachlassenden Inflationsdrucks feststellen kann, werden die Kommentare der Entscheidungsträger der Notenbank zur Eindämmung der Inflation die Stimmung auf dem Markt auch weiterhin belasten. Die gute Nachricht dabei ist aber die Tatsache, dass die Anleger ein sehr optimistisches Szenario von US-Zinserhöhungen mit berücksichtigt haben. Darüber hinaus hält sich die Auswirkung der Geldpolitik der Notenbank auf chinesische Aktien in Grenzen.

Der russisch-ukrainische Krieg

Das Inflationsproblem der US-Notenbank wurde teilweise durch den russisch-ukrainischen Krieg verursacht. Der Markt konzentriert sich zunehmend auf die Nebenwirkungen des Krieges – den Rohstoffschock sowie die geopolitischen Folgen.

Die Sanktionen gegen Russland haben weltweit zu einer Erhöhung der Öl- und Gaspreise geführt. Zerstörtes und verlassenes Ackerland in der Ukraine gefährdet die globale Ernährungssicherheit. Momentan bleibt die Verbraucherpreisinflation in China moderat und stellt kein Risiko dar. Inzwischen rechnen die Marktanalysten damit, dass die Inflation des US-Verbraucherpreisindexes im ersten Quartal dieses Jahres mit 7.7 % ihren Höhepunkt erreicht und danach von Quartal zu Quartal zurückgeht, bis sie am Ende des Jahres 4.5 % beträgt. Sollten sie damit Recht haben, wird die Marktnervosität aufgrund der US-Stagflation bereits im zweiten Quartal zu schwinden beginnen. Andernfalls müssen sich die Anleger auf noch mehr Marktvolatilität gefasst machen.

Andererseits könnten die geopolitischen Folgen des Krieges weitreichend sein. China strebt ein Gleichgewicht zwischen Russland und dem Westen an und hütet sich davor, gegen Russland verhängte Sanktionen zu verletzen. Wie dem auch sei: die Ängste vor einer chinesisch-westlichen Entkopplung im russischen Stil sind selbst im Worst-Case-Szenario übertrieben. China ist viel wichtiger und viel besser in die Weltwirtschaft integriert als Russland. Es ist nicht realistisch, alle Anlagemöglichkeiten in der zweitgrössten Volkswirtschaft der Welt zu übersehen.

Harvest Global Investments