Wandelanleihen

Die Offenbarung des Jahres 2020

Nachdem die Wandelanleihen die anderen Anlageklassen 2020 übertroffen haben, stellt sich die berechtigte Frage: Wie weiter? Was, wenn sich die Ereignisse im letzten Jahr einzig auf eine für diese Anlageklasse perfekte Kombination zurückführen lassen? Im folgenden Artikel erklärt Arnaud Brillois, Manager der Anlagegruppe PRISMA ESG Global Convertible Bonds, warum Wandelanleihen mehr Vorteile bieten als allgemein angenommen.

Verantwortlicher Verwalter der Wandelanleihen | Lazard Asset Management LLC, New York

Werfen wir einen Blick zurück

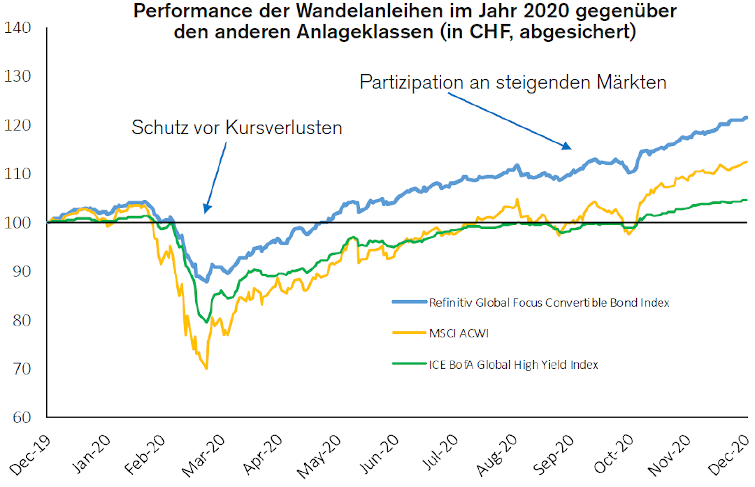

Im letzten Jahr enttäuschten die Wandelanleihen nicht im Gegenteil. Sie warfen zweistellige Renditen ab und übertrafen sowohl die globalen Aktienindizes als auch die globalen Indizes für Unternehmensanleihen. Die hohe Konvexität und der gute Sektorenmix zu Jahresbeginn sorgten nach mehreren Jahren grosser Neuemissionsvolumen dafür, dass die Anlageklasse im ausserordentlich volatilen und unberechenbaren Jahr 2020 vor Kursverlusten geschützt war und vom Aufwärtstrend der Aktien profitieren konnte.

Die Ereignisse im letzten Jahr haben gezeigt, dass Wandelanleihen in volatilen Zeiten hervorragend abschneiden. Auch für die Anlageklasse an sich war 2020 ein wichtiges Jahr: Der Primärmarkt verzeichnete mit mehr als doppelt so vielen Neuemissionen wie im bereits ausserordentlich guten 2019 Rekordwerte. Folglich verdoppelte sich der Markt um 50%. Er bot mehr und grössere Wandelanleihen, mit der die starke Nachfrage der Investoren für diese Anlagen erfüllt werden konnte. Die Neuemissionen stammten vor allem aus zwei Unternehmensarten. Die ersten nutzten Wandelanleihen, um dank ihrer starken Branchenpositionierung (z.B. in der Technologiebranche) die Refinanzierungssätze tief zu halten. Die anderen, die besonders stark von der Pandemie betroffen waren, gaben neue Wertpapiere aus, um ihren Cashflow zu verbessern. Insgesamt sorgt dieses rekordverdächtige Neuemissionsvolumen für neue Anlagemöglichkeiten, für mehr Konvexität (neu ausgegebene Wandelanleihen sind in der Regel stark konvex) sowie gute Voraussetzungen für attraktive Prämien und Coupons. Davon profitiert die gesamte Anlageklasse.

[Konvexität] Kennzahl für das asymmetrische (nicht lineare) Verhalten zwischen dem Preis der Wandelanleihe und dem zugrundeliegenden Aktienkurs (bei steigendem Aktienkurs erhöht sich der Preis der Wandelanleihe mehr als proportional, bei fallendem Aktienkurs sinkt sie proportional weniger stark).

Aussichten für 2021

Wir rechnen mit einer positiven Entwicklung der Aktien, insbesondere bei Unternehmen, deren Geschäfte wieder anziehen und die oft attraktiv bewertet sind. Deren kürzlich ausgegebene Wandelanleihen bieten nicht nur die Chance, an einer möglichen Erholung teilzuhaben, sie schützen dank der defensiven strukturellen Eigenschaften der Wandelanleihen gleichzeitig vor Verlusten.

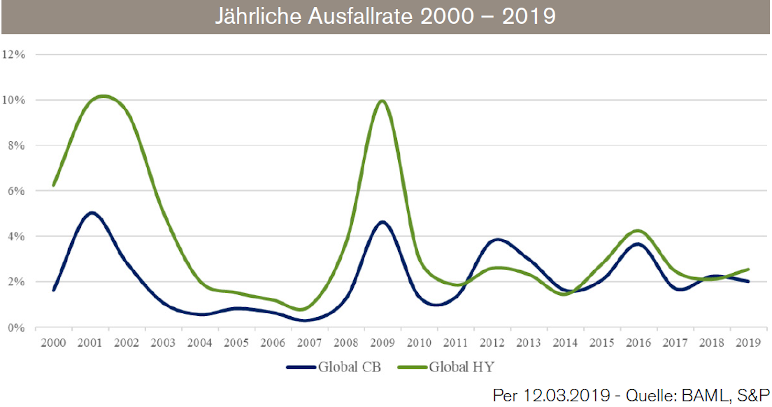

Auch beim Kredit sind bei den sich erholenden Unternehmen positive Entwicklungen zu beobachten. Dort führen die starken Basiswerte zu einer deutlichen Kreditverknappung, was wiederum das Renditepotenzial der entsprechenden Wandelanleihen erhöht. Wir setzen bevorzugt auf Emittenten mit sehr robusten Bilanzen und rechnen für die kommenden Quartale mit einer weiteren Refinanzierungswelle, die neue Anlagemöglichkeiten schaffen wird. Umgekehrt bieten die Wandelanleihen in fallenden Märkten einen Abwärtsschutz. Ihre Ausfallraten waren bisher um 45% tiefer als die der traditionellen hochverzinslichen Unternehmensanleihen „High Yield“.

Auf dem Wandelanleihenmarkt ist die Liquidität hoch, mit engen Credit Spreads zwischen dem Brief und dem Geldkurs und einer markanten Erhöhung der Handelsvolumen.

Zusammengenommen sorgen diese Faktoren für positive Aussichten in diesem Anlagesegment, zumal sich die Konsum und die Tourismusbranche weiter erholen und die Konvexität nach einem Rekordjahr für Neuemissionen allgemein sehr hoch ist. Wir rechnen für 2021 erneut mit einem grossen Neuemissionsvolumen, vor allem im zweiten Halbjahr, wenn die Unternehmen viele Fälligkeiten finanzieren müssen. Dadurch steigt die Diversifizierung der Emittenten und die Konvexität nimmt zu.

Die (zuweilen verkannten) Vorteile von Wandelanleihen in einer diversifizierten Allokation

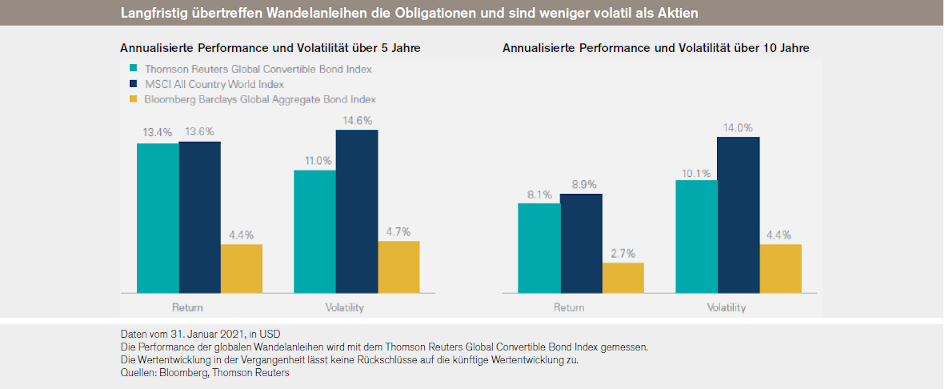

Die Kombination aus einem Abwärtsschutz, der mit jenem der Obligationen vergleichbar ist, und einer Partizipation an steigenden Aktienkursen macht Wandelanleihen zu einem der wenigen strukturell asymmetrischen Anlageinstrumente. Langfristig haben sie stets besser abgeschnitten als Obligationen, dies mit geringerer Volatilität als bei Aktien.

Wandelanleihen sorgen in einem Anleihen Portfolio zudem für ein hohes Mass an Diversifikation, denn die meisten Emittenten von Wandelanleihen geben keine anderen Obligationen aus und eine Allokation in Wandelanleihen verbessert die Effizienzgrenze eines diversifizierten Portfolios tendenziell. Zudem haben Wandelanleihen in der Vergangenheit positiv auf ein steigendes Zinsumfeld reagiert. Sie erzielten in acht der neun Jahre, in denen die 10-jährigen Zinssätze in den USA seit 1999 gestiegen sind, positive Renditen.

In Bezug auf die Aktien bieten Wandelanleihen die einmalige Gelegenheit, in Wachstums und Midcap unternehmen zu investieren und gleichzeitig vom Schutz der Anleihekomponente zu profitieren. Darüber hinaus verfallen Call-Optionen, mit denen die gleichen Aktien gekauft werden können, normalerweise nach 6 bis 18 Monaten. Wandelanleihen, die speziell zur langfristigen Finanzierung von Unternehmen ausgegeben werden, verschaffen Anlegern mehr Zeit, mit ihren auf starken Überzeugungen gestützten Investitionen Gewinne zu erzielen.

Rechtliche Bestimmungen, die in den Prospekten festgehalten sind, verleihen Wandelanleihen zusätzliche Rendite-Quellen. Übernahmeklauseln erhöhen z.B. die Anzahl der Aktien, auf die der Inhaber der Wandelanleihe Anspruch hat. Das heisst: Der Anleger kann mit der Wandelanleihe unter Umständen mehr Rendite erzielen als mit der von der Übernahme zugrundeliegenden Aktie!

All diese Eigenschaften machen Wandelanleihen zu einer eigenständigen Anlageklasse mit einer diversifizierten Rendite und einem attraktiven Risiko, die ein diversifiziertes Portfolio gut ergänzt.