Eine durchaus erfolgreiche Strategie!

Wie mit Obligationen in CHF positive Renditen erzielt werden können

Was können die Anleger tun? Die Anlagegruppe CHF Bond der PRISMA Anlagestiftung ist für institutionelle Anleger dank der auf Obligationen in CHF angewandten aktiven Anlagestrategie eine interessante Alternative. Sie erfüllen dabei die Vorgaben der BVV2 und müssen nicht auf alternative Anlagen zurückgreifen.

Institutionelle und private Verwaltung | DE Planification SA

Für die meisten institutionellen Anleger ist der Januar 2015 mit der Erinnerung an die Aufhebung des Euro-Mindestkurses durch die Schweizer Nationalbank und die mehr oder weniger generelle Einführung negativer Zinsen verbunden. Nach Bekanntgabe dieser Entscheidung durch die SNB fiel der Wert des Euro kurzfristig unter einen Franken und die Zinsen in CHF erreichten einen historischen Tiefstand. Als Folge davon konsolidierte sich im Januar 2015 der Abwärtstrend der Verfallsrenditen, der während der Finanzkrise 2008 eingesetzt hatte.

Bei den Schweizer Pensionskassen gaben diese Ereignisse zu grossen, durchaus begründeten Sorgen Anlass. Erstens war das Vermögen der Pensionskassen Ende 2014 zu rund 25% in Anleihen in CHF angelegt, zweitens setzen viele Pensionskassen anstelle höherer Nettorenditen auf eine langfristige Senkung der Verwaltungskosten, was sie – auch für den Anleihenanteil – zu einem passiveren Managementstil veranlasst. Dabei wird versucht, die tiefen Verfallsrenditen stabil zu halten und auf lange Duration, d.h. auf hohe Zinssensivität zu setzen.

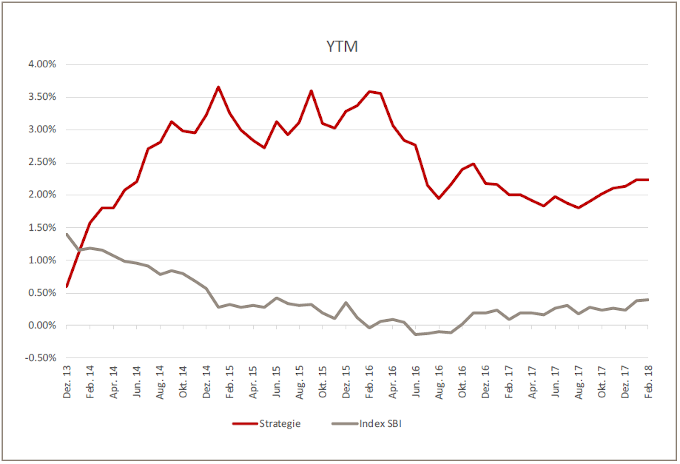

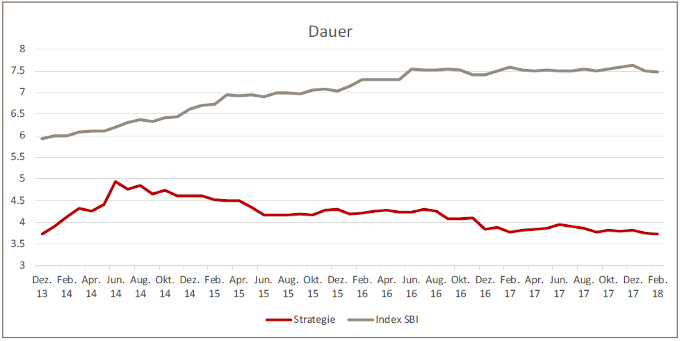

Drei Jahre nach diesen einschneidenden Ereignissen hat sich die Lage noch immer nicht normalisiert. Ende Februar betrug der Verfallszins des Indexes SBI AAA-BBB 0.4% (vs. 0.6% Ende 2014), dies bei einer Duration von 7.5 Jahren (vs. 6.6 Ende 2014). Passive Anleihenfonds haben noch immer einen hohen Anteil (über 40%) an Obligationen mit negativen Renditen.

PRISMA CHF Bonds und seine Anlagephilosophie

Kredit-Exposure: Nach der Kreditkrise von 2008 bietet diese Klasse interessante Chancen für in der Schweiz ansässige Anleger. Im Zuge der Umstrukturierung des Bankwesens wurde ein bedeutender Anteil der Unternehmensfinanzierung in den Anleihenmarkt verlagert. Das Kreditsegment des Anleihenmarkts ist gegenüber Staatsanleihen mehrfach im Vorteil: Es wirft höhere Verfallsrenditen ab, bietet eine Gelegenheit, dank Diversifizierungsmöglichkeiten das Anlageuniversum zu erweitern, erzielt mit dem Roll Down1 höhere Renditen und reduziert die Zinssensivität deutlich.

Kurze Duration: Bei der Bildung des Portfolios ist die Duration ein wichtiges Kriterium und ihre Kontrolle hat für uns Priorität. Im aktuellen Umfeld möchten wir die Zins-Exposure gering halten. Seit der Lancierung der Anlagegruppe liegt die Duration bei weniger als vier Jahren. Dieser Ansatz ist allerdings nicht in Stein gemeisselt und könnte sich, falls wir das Zinsrisiko anders einstufen, zu einem späteren Zeitpunkt ändern. Eine Verlängerung der Duration zur Annäherung an den Index ist nicht ausgeschlossen.

Obligationen in CHF - Rendite dank Kredite

Risikomanagement: Obwohl der Kreditmarkt weniger effizient ist als der Aktienmarkt, gibt es keinen Free Lunch. Kredite sind mit anderen Risiken behaftet als Staatsanleihen und die Duration als Risikomass hat Grenzen. Aus diesem Grund messen wir dem Risk Management einen entsprechend hohen Stellenwert zu. Wir diversifizieren das Kreditrisiko über die Branchen und Emittenten und behalten die Risikoentwicklung der Positionen im Portfolio genau im Auge. Zusätzlich zu den Bewertungen der Ratingagenturen und den regelmässig veröffentlichten qualitativen Untersuchungen verwenden wir quantitative Ratingsysteme, die auf akademischen Finanzmarktforschungen (strukturelle Scoring-Modelle) basieren.

Aktive Verwaltung: Der Verwaltungsstil von PRISMA CHF Bonds kann als aktiv bezeichnet werden, mit Fokus auf Buy and Hold. Die aktive Verwaltung betrifft sowohl die Auswahl der Emittenten und ihre Gewichtung im Portfolio als auch den angestrebten Diversifizierungsgrad und die gewünschte Duration. Die ihr zugrundeliegende Strategie ist nah am Buy and Hold, da alle Titel im Portfolio potenziell bis zu ihrer Fälligkeit gehalten werden können. Wir richten unser Portfolio dennoch regelmässig neu aus, indem wir Positionen mit ungenügender Rendite oder zu hohem Risiko abstossen oder Positionen verkaufen, weil sich interessantere Marktchancen bieten. Auf diese Weise können wir die Duration bei rund vier Jahren halten und den Roll-Down-Effekt, solange die Zinskurve steil bleibt, voll ausschöpfen.

Tätigkeit am Primärmarkt: Die Anlagegruppe PRISMA CHF Bonds ist bei der Ausgabe neuer Obligationen sehr aktiv, da sie so an grosse Mengen Neuemissionen zu günstigen Bedingungen gelangt, ohne den Markt zu beeinflussen. Der Manager ist gut aufgestellt, um von den Chancen des Primärmarktes zu profitieren. Seine Unabhängigkeit garantiert ihm den Zugang zu Emissionen sämtlicher Lead-Banken und er kann dank seiner Flexibilität beim Book Building schnell reagieren.

Ergebnisse der Strategie PRISMA CHF Bonds: Im Portfolio schlägt sich diese Philosophie mit einer Verfallsrendite von derzeit 2.4% und einer Duration von 3.8 Jahren nieder. Diese Positionierung weicht von der des Indexes SBI AAA-BBB ab (Verfallsrendite 0.4%, Duration 7.5 Jahre). Das Portfolio besteht aus rund 60 Emissionen von über 40, in 20 Branchen tätigen Schuldnern. Investment-Grade-Papiere machen rund 55% des Portfolios aus.

Seit der Lancierung im Mai 2017 waren die Managemententscheide erfolgreich. Die Anlagegruppe (Klasse I) erzielte eine Rendite von +0.8%, während der Index im gleichen Zeitraum 1.3% verlor. Historisch deckt sich die Volatilität der Strategie (2.9% seit Anfang 2010) mit denjenigen der wichtigsten Anleihenindizes (SBI und Bloomberg Barclays Global Aggregate je 2.5%). Die Strategie hat Den Vorteil, dass sie nur sehr schwach mit diesen Indizes korreliert ist (~0.2) und die Drawdowns im Rahmen bleiben (2.8% gegenüber mehr als 3.5% bei den Indizes).

Eine Lösung, um CHF-Obligationen zu mobilisieren

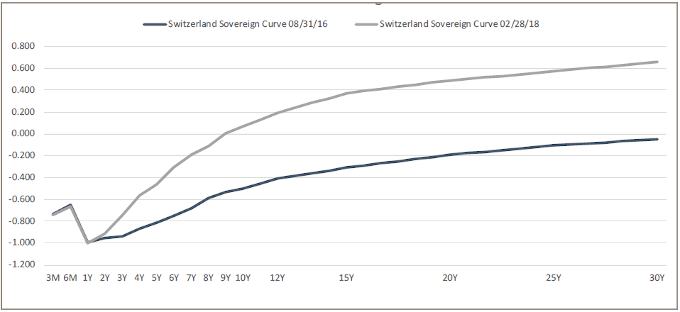

Schweizer Staatskurve

Die Strategie ist auch gegenüber Zinserhöhungen sehr standfest. Als Beweis kann die reale Entwicklung der Strategie seit dem Beginn des Zinsanstiegs im Sommer 2016 bis heute herangezogen werden. In diesem Zeit-raum wurde die Kurve steiler: Die Zinsen stiegen bei allen Laufzeiten über einem Jahr. Die Zweijahreszinsen blieben so gut wie unverändert (+3.6 BP), die Fünf- und Zehnjahreszinsen hingegen legten 35 bzw. 57 BP zu. Am langen Ende der Kurve waren Zinsschwankungen von über 70 BP zu beobachten.

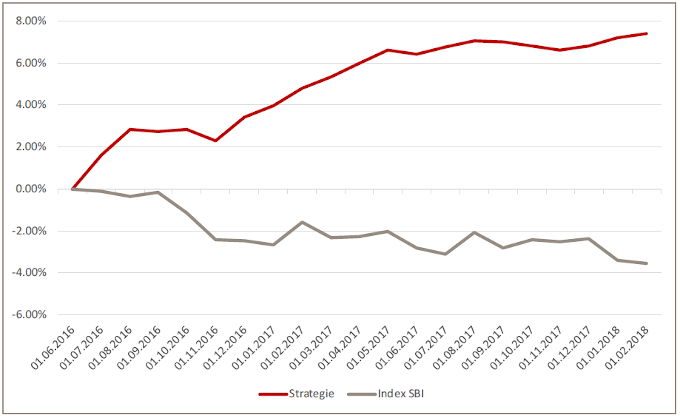

Kumulative Leistung

In diesem Zeitraum der steigenden Zinsen generierte die Strategie eine kumulierte positive Rendite von 7.4% (4.4% pro Jahr). Im gleichen Zeitraum büsste der Index SBI AAA-BBB 3.5% ein (–2.1% pro Jahr), obwohl der Zinsanstieg weder plötzlich erfolgte noch besonders stark ausfiel. Diese Widerstandsfähigkeit gegen Zinsschwankungen ist nicht allein auf die kurze Duration des Portfolios zurückzuführen. Vielmehr ist sie das Ergebnis der Anlagephilosophie, insbesondere der Kredit-Exposure, der hohen Verfallsrendite und der aktiven Verwaltung, mit dem das Portfolio zeitgleich mit den sinkenden Renditen der Obligationen oder der Ausgabe neuer Emissionen angepasst werden konnte.

-

Bei normaler Zinskurve (kurzfristige Zinsen tiefer als langfristige) verringert sich mit fortschreitender Zeit automatisch die Verfallsdauer, d.h., die Obligation wird mit tieferen Zinsen bewertet, wodurch ihr Kurs steigt (ceteris paribus). Dieses Phänomen schwächt sich ab (oder kehrt sich sogar um), je näher der Verfall rückt, da sich der Preis der Obligation dem Rückzahlungswert annähert (meist Pari). ↩︎